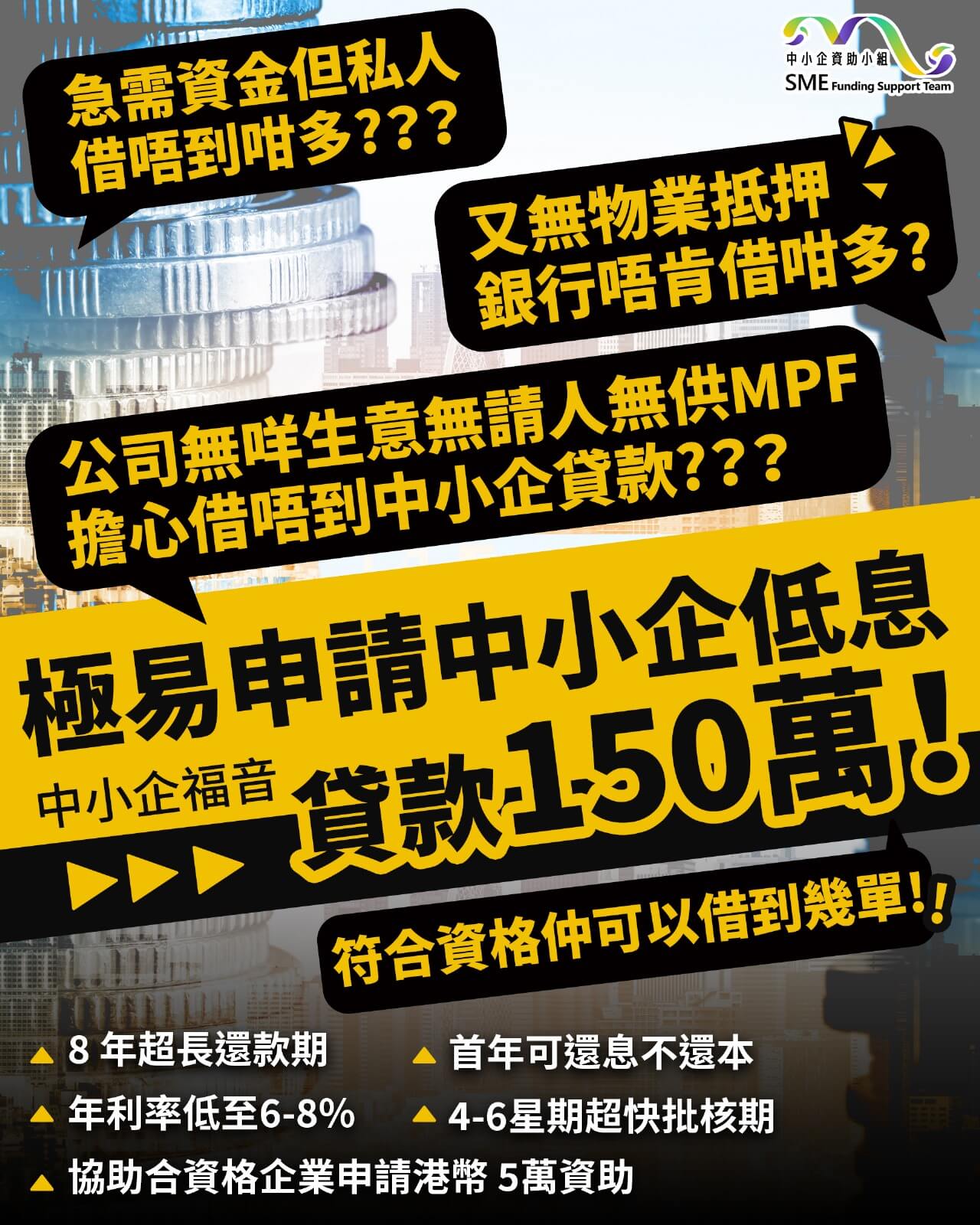

中小企融資擔保計劃

🌟 中小企福音 🌟

🌟只需提供公司名稱就能申請高達 150萬港幣的政府九成擔保貸款🌟

✅ 提供公司名稱即可查核申請資格

✅ 建議持有 HSBC 公司銀行戶口

✅ 51% 或以上股東 TU 有 F Grade 以上

✅ 無需 MPF 供款、營業額要求、物業抵押

🌟還款期最長可達 5-8 年

🌟年息低至P-2.5%

🌟首年可選擇還息不還本,降低初期資金壓力

🌟快至6-8星期即可取得全款

✨ 我們亦會協助合資格企業申請高達 5萬港幣 的數碼轉型支援先導計劃 (DTSPP) 資助,進一步緩解資金壓力!

✅成功批核前絕無任何收費,申請不成功不收費

✅收費固定透明,不需預付Deposit

✅只會與正當營運的公司合作,保障所有客戶

✅多年商業貸款經驗,熟悉全港大部份銀行批核準則及口味

(*個案申請速度及批核結果會因公司營運狀況及文件是否齊備而有所不同)

中小企業服務支援

幫你配對數十間銀行的方案,找出最高中小企業的貸款金額,爭取最低利息。

政府中小企融資擔保計劃

「中小企融資擔保計劃」(簡稱 SFGS) 是由香港按揭證券有限公司(HKMC)旗下全資附屬公司 — 香港按證保險有限公司提供的政府支持貸款計劃。該計劃旨在協助香港的中小型企業透過參與計劃的貸款機構申請融資,應對業務需求,並在瞬息萬變的營商環境中保持競爭力,推動企業在行業內的可持續發展。

本港及國內物業貸款

致力於為個人和企業提供靈活的樓宇按揭解決方案,無論是自住、投資,還是企業進行大型投資,均可滿足您的需求。根據香港按揭證券有限公司的按揭保險計劃,物業價格在1,000萬港元或以下的,最高按揭成數為90%;1,000萬至1,125萬港元的物業,最高按揭成數為80%至90%,貸款上限為900萬港元;1,125萬至1,500萬港元的物業,最高按揭成數為80%。

政府資助顧問服務

「BUD專項基金」(品牌、升級轉型及拓展內銷市場的專項基金)是香港特區政府於2012年6月設立的資助計劃,旨在協助本地中小企業(SMEs)通過品牌發展、升級轉型及拓展內銷市場,提升競爭力,拓展內地及與香港簽署自由貿易協定(FTA)和投資協定的經濟體市場。

中小企無抵押貸款

中小企業(中小企)在營運過程中,經常需要額外資金以應付日常開支或推動業務增長。無抵押貸款是一種不需提供資產作抵押的融資方式,讓中小企更靈活地獲取所需資金。選擇適合的無抵押貸款產品有助中小企靈活調配資金,推動業務發展。建議在申請前,詳細比較不同貸款方案,並諮詢專業意見。

助您把握商機 攜手邁向成功

在瞬息萬變的商業環境中,把握每一個商機至關重要。無論您是中小企業的經營者,還是正在籌劃新項目的創業者,我們致力於為您提供靈活的解決方案,助您突破界限,拓展業務領域。

我們如何助您拓展業務

資金支持,解決融資需求

為你配對多元化的融資選擇,包括中小企無抵押貸款、高成數按揭及政府資助計劃,助您在關鍵時刻獲取所需資金,解決現金流壓力。

專業顧問服務,助您規劃未來

無論是財務策略規劃、成本控制還是風險評估,我們的專業團隊均可提供針對性的建議,協助您在業務擴展的每一步做出明智決策。

跨境業務支援

我們幫助企業進入內地及海外市場,提供品牌推廣、升級轉型及拓展新市場的全方位支援,助您在新領域取得成功。

靈活解決方案,提升競爭力

通過個性化的融資方案及資源整合,我們協助企業提高生產力,並在競爭激烈的市場中佔據有利地位。

無論您正在尋找突破點,還是希望進一步鞏固市場地位,我們都將成為您值得信賴的夥伴。讓我們助您把握商機,拓展業務版圖,邁向更高的成就!

申請「中小企貸款擔保計劃」常見問題

以下是申請「中小企融資擔保計劃」(SME Financing Guarantee Scheme,SFGS)時常見的問題及解答,幫助企業更清楚了解計劃的細節。

1. 誰可以申請中小企融資擔保計劃?

符合以下條件的企業可申請該計劃:

- 必須為有限公司、獨資公司、合夥公司或非法人團體;

- 根據《商業登記條例》(第310章)在香港註冊並有實質業務運作;

- 不可從事貸款業務或以任何形式提供資金作貸款用途;

- 不可為貸款機構的關聯公司;

- 不可在香港或其他地區的交易所上市。

2. 融資擔保計劃提供哪些貸款類型?

計劃提供多種類型的貸款擔保,包括:

八成信貸擔保產品(SFGS 80):

- 最高貸款額:港幣1,800萬元

- 最長擔保期:10年

九成信貸擔保產品(SFGS 90):

- 最高貸款額:港幣800萬元

- 最長擔保期:8年

百分百特惠擔保產品(SFGS 100,已結束申請):

- 最高貸款額:港幣900萬元

- 最長擔保期:10年

3. 貸款可以用於哪些用途?

融資擔保計劃支持的貸款可用於以下用途:

- 資金周轉或一般業務運營;

- 購置設備、器材或辦公設施;

- 支付員工薪資;

- 擴展業務、投資市場開發;

- 與業務相關的其他合法用途。

注意: 資金不可用於投資、股票交易或貸款業務。

4. 申請貸款需要提供抵押品嗎?

八成和九成擔保產品並不要求申請人提供抵押品,視乎貸款機構的具體要求而定。

5. 批核時間需要多久?

一般而言,從遞交申請到完成審批約需4至6週。具體時間取決於貸款機構的處理效率和申請資料的完整性。

6. 擔保費用如何計算?

擔保費用基於貸款金額、擔保比例、貸款期限及貸款風險評估結果計算,申請人可在提交申請前向貸款機構查詢詳細的擔保費用計算。

7. 如果需要延長還款期限,是否可以申請?

借款企業可向貸款機構申請延長還款期限或「還息不還本」安排,需獲貸款機構及香港按證保險有限公司的同意。

8. 是否可以同時申請其他政府資助計劃?

是的。企業可同時申請其他政府資助計劃,如「BUD專項基金」或「市場推廣基金」,但需確保不同計劃之間的資金用途不重複。

9. 如果申請被拒,是否可以再次申請?

可以。如果申請被拒,企業可根據貸款機構提供的原因,完善申請資料或調整申請條件後再次遞交。

10. 申請時需要收費嗎?

不需要的,費用會在中小企成功批出融資貸款後,並提出貸款額放款後才收取。

假如批出融資貸款而沒有接受貸款,也不需要支付任何費用。

馬上聯絡我們了解更多

Get in touch with us today and let’s make it happen